まずは税理士の見直しから?

事業審査を通過するためのポイント

個人事業主の方や中小企業の経営者、そしてこれから起業を考えている方の中には、資金調達をどのように行うべきか検討している方も多くいらっしゃるかと思います。特に、銀行などの金融機関から事業融資を受けることを念頭に置いている方も多いことでしょう。今回は、事業融資の審査に通過するためのポイントをまとめました。

融資の審査に通りやすい特徴とは?

まず資金調達と一口に言っても、その方法は「資本(自己資本)」による調達と、「負債(他人資本)」による調達の2種類に大別できます。資本による調達とは、いわゆる返済の必要がない資金調達方法で、新株の発行などにより実質的な自己資本を増やす方法です。一方で負債による調達とは、返済を伴う資金調達方法で、第三者からの借り入れを増やす方法となります。

経営者や個人事業主の方は、これらの資金調達方法をうまく活用しながら資金繰りを調整し、事業を伸ばしていくことが理想です。今回は特に事業融資に焦点を当てて解説していきます。

企業に融資をする主体は下記の通りいくつか挙げられます。

- ・日本政策金融公庫のような公的機関

- ・日本政策金融公庫・信用保証協会・商工会議所など

- ・銀行などの民間金融機関

- ・銀行・信用金庫など

立ち上げ初期の会社には特にいえることですが、一般的に日本政策金融公庫などの公的機関から融資を受ける方がハードルは低いといわれており、一方で大手銀行を始めとした民間金融機関は、信用の問題から融資に慎重になる傾向があります。そのため、自分の会社の成長ステージに応じて適切な融資先を選択することが重要になってきます。

一方で、税務会計・財務会計面や営業面で十分な信頼を獲得できれば、大手銀行からの融資だけでなく、個人投資家やベンチャーキャピタルなどからの出資(資本による資金調達)も視野に入ってきます。本記事をきっかけにどのような人が融資を受けやすいのかなどを考察し、会計面・営業面両軸から信頼を獲得できるような体制づくりを心がけていきましょう。

融資を受けやすい人の特徴

以下に公民にかかわらず、融資を受けやすい人に共通する特徴を列挙しました。特に今回は、より融資ハードルの高い民間金融機関の融資審査を前提にまとめていますので参考にしてみてください。

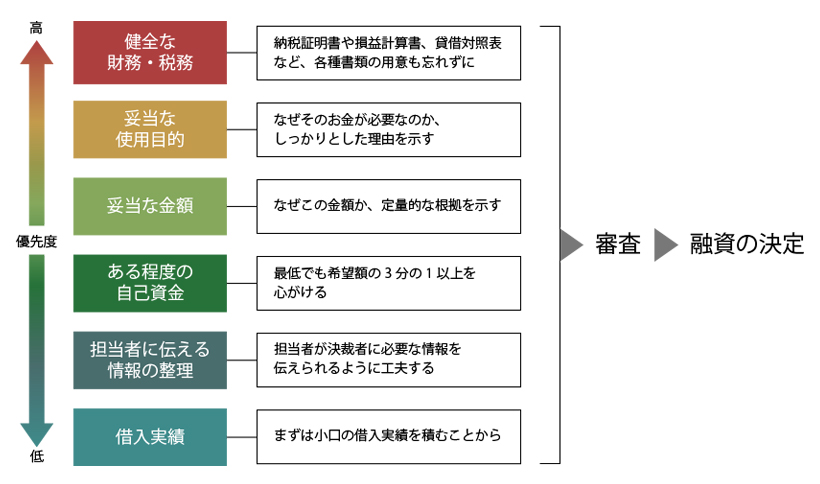

財務・税務会計状況が健全

まず最も重要なのは、やはり財務・税務会計状況が健全であることです。具体的には、営業利益が上がっている場合や、債務の総額が資本金を上回っていない場合は融資を得やすくなります。

また多くの場合、納税証明書や損益計算書・貸借対照表の提出を求められることがあります。まず融資を受ける際の最低条件として、融資審査の際に税金の未納がないかどうかをチェックされます。税務署が発行している納税証明書はいくつか種類がありますが、融資を申請する先によって提出を求められるものが異なってくるのできちんと対応できるようにしましょう。

さらに損益計算書や貸借対照表はその会社の営業状況や資金繰りの状況を評価するために使われます。正しく評価してもらうためにもきちんと精緻のものを持っていけるようにしましょう。

明確、妥当な使用目的

使用目的をはっきりとさせている場合のほうが融資は受けやすくなります。また、使用目的が妥当かつ健全であることも重要な指標の一つです。

妥当な金額で申請する

借入をする際、資金の使い道とその金額については細かくチェックされていると考えたほうがよいでしょう。「なんとなく」ではなく、資金使途と事業規模を「定量的な根拠に基づき」明確にしたうえで妥当な額を申請するようにしましょう。

ある程度の自己資金がある

やはり、借入を行う際にはある程度の自己資金を持っているに越したことはありません。比較的融資審査のゆるい公的機関であっても、希望融資金額と同額か、最低でも3分の1以上の自己資金を準備しておくと良いでしょう。

また、融資審査の際、過去をさかのぼって通帳を確認され、その自己資金が安定的にコツコツと貯められてきたかどうかを評価されるので、融資申請を出す半年以上前のキャッシュフローについては注意しておくと良いでしょう。

審査担当者に必要な事柄をしっかりすべて話す

審査担当者は、融資を希望する人から面談などを通じて話を聞き出し、その内容を、決裁権を持つ上司に報告します。そのため、審査担当者のみではなく、その上司にもきちんと内容を理解してもらえるように、必要な情報を整理して面談に臨むことを強く推奨します。

借入の実績がある

初めての融資の際、審査は慎重に行われます。そのため、小口借入などで借入の実績を積んでいる場合は、比較的審査に通りやすくなるといえます。

上図のように、審査通過に至るためには多くの条件が必要なことが分かります。さらに、銀行では決算書に記載された内容に基づく定量的評価と、例えば経営者の姿勢などといった数値化できないのような事柄に基づく定性的評価という二つの尺度から融資審査を行うケースが多く、審査の対象となる事柄は実際には上図よりも多いのが実態です。

融資を受けにくい人の特徴

それでは、逆にどのような人が融資の審査に通りにくいかを考えてみます。上で述べた「融資を受けやすい人の特徴」を裏返すと、

- ・財務・財務状況が不健全

- ・使用目的が不明瞭・妥当でない

- ・申請金額に妥当性がない

- ・自己資産が少ない・ない

- ・必要な事柄を伝えきれていない

- ・初めての借入である

となります。初めての借入であっても、その使用目的や金額が妥当で、財務・税務状況が健全であれば融資を受けられる確率はぐっと上がります。

一方、「自己資産が少ない・ない」場合や、「財務・財務状況が不健全」な場合というのは、貸す側の立場から考えれば信頼度が低いことになりますから、審査に通りにくいのも比較的容易に想像がつくのではないでしょうか。

特に税金の未納がないか、不適切な節税をしていないかといった観点は非常に重要なので、必ず適切に税務処理されているかどうか確認する必要があります。例えば、免税事業者でもないのにもかかわらず消費税を支払っていない、ということが発覚すると、追加徴税されるリスクもあれば、審査担当者の心象も大きく損なってしまうことは言うまでもありません。

また、「申請金額に妥当性がない」「必要な事柄を伝えきれていない」「使用目的が不明瞭・妥当でない」といった項目について問題がある場合は、会社の経営・ファイナンスそのものに問題があるというよりは、融資の申請の仕方が不十分であり、十分な信頼を勝ち取ることができていないケースだといえます。

つまり、申請時の書類の記入の仕方・コツをよくわからないまま進めてしまったり、利用目的や金額を正当化する資料の内容に不備があったりした際、融資を断られてしまう可能性が高くなってしまうといえます。このようなことを防ぐためには税理士など、融資や資金繰り改善に詳しい専門家に相談することで、融資を受けられる可能性はぐっと上がると考えられます。

また、上記に加えて、以下のようなケースも個人の信頼を損なってしまうので、借入が難しいです。

クレジット事故を起こしてしまっている人

クレジット事故とは、クレジットカードの返済の遅延や踏み倒しのことを指します。こちら(CLC)のサイトをご覧いただければわかるとおり、個人のクレジットカードに関連する行動はすべて記録されており、銀行が融資を行う際にも、ここに記録されている情報はチェックの対象となります。過去5年から7年以内にクレジット事故を起こしてしまっている場合、個人の信用力が低下しているので、融資を受けることは難しくなってしまいます。

携帯電話料金や公共料金、税金の未納や滞納、延滞がある人

携帯電話料金や各種公共料金、各種税金についても、もし未納や滞納・延滞が発覚した場合はその人が定期的にお金を支払う能力に欠けているとみなされ、個人の信用を低下させることになりますから、借入が困難になります。

資金調達に強い税理士を選ぼう

もし事業融資を検討している方で、「融資を受けにくい人」の特徴がいくつか該当している場合は、資金調達の専門知識を持った税理士に相談することをおすすめします。税理士を新しく雇う、あるいは融資に強い税理士に変更することで、健全な資金繰りに改善したり、財務会計・税務会計上の問題点を解消したりすることができます。さらに、資金調達の実績を多く持つ税理士であれば、融資を受ける金融機関えらびや、それぞれのケースに最も適した融資制度えらびに際しても数多くの選択肢の中から正しい選択をすることができます。

また、上記で解説した通り、融資を受けるためには財務・税務状況が健全である必要があります。きちんと税金が正しい額支払えているのか、財務諸表に不備がないか、キャッシュフローや資金繰りが健全かどうかなど、専門家からきちんとしたフィードバックをもらえる環境づくりが重要になってきます。

そして、健全な財務・税務状況や個人の信頼度の確保も重要ですが、それと同じくらい、「自分たちがどれくらい将来のことを見据えて融資を希望しているか」などといった事柄を正しく伝えることも重要になってきます。

例えば融資希望額について考えてみましょう。合理的な事業計画に基づかず、融資希望額をなんとなく設定していると、融資する側は、「本当に将来のことを考えているのか?」「将来本当に返済されるのか?」と不安になってしまいます。「将来の事業計画が具体的にどうだから、今の時点で○○円貸してもらえればしっかりとそのお金を有効活用したうえで返済することが可能です」ということを定量的な数値計算を用いて融資してくれる側に伝えなくてはならないのです。くわえて、融資の審査に際して、自らの将来設計の妥当性を補強するための様々な資料の用意も必要になってきます。

これらの計画を綿密に立て、説明用の資料も準備するとなると、本業が忙しい方にとってはかなり大変な作業になるかと思います。しかし、資金調達の実績を数多く持つ税理士にこれらの作業を依頼した場合、必要な事業計画や資料に関する適切なアドバイスをもらうことができるので、一人で悩むよりもかなりスムーズに作業が進められるようになります。また、決算書のような書類は、税理士のサインがあるもののほうがより信頼に値するとみなされるので、そのような意味でも融資申請を検討している方は税理士に相談するとかなり有利になります。

このように、特に資金調達の実績を多く持つ「資金調達に強い税理士」に依頼すれば、融資の審査を通過する可能性を一気に高めることができるのです。

でも、いざ税理士を変えるのっていつどうすれば?

以下は、すでに税理士と顧問契約している方向けです。「もっと資金調達に強い税理士に変えようと思っても手続きとか面倒なんじゃないの?」そんな方のために手続きの流れやおすすめの時期を説明していきます。

変更手順と時期

税理士の変更とは現在の税理士との解約を意味していますから、まずは現在の税理士との顧問契約書の内容を確認することが第一です。その内容に従って、解約したい旨を伝えましょう。

次に、税理士に預けてある種々の資料の返還を進める必要があります。具体的には、各種の領収書や請求書、決算表等です。これらは本来、会社が管理するものです。次の税理士への引継ぎにも必要になりますので、必ず回収するようにしてください。これらの準備と並行して、新しい税理士を自分のニーズに合うように探して、新たに契約を結べば、税理士の変更は完了です。

また、時期については特に制限はありませんが、決算終了後に税理士を変更すれば、その時の決算書などを見て容易に今までの状況などを把握できるため、新事業年度以降の引継ぎがスムーズになります。

まとめ

いざ融資を受けようと思っても、ただ待っていれば希望の金額が手に入るわけではありません。各金融機関が設ける審査を通過して初めて、融資を受けることができます。審査に通るためには、財務・税務的な側面の見直しも重要ですが、それと同じくらい、将来の計画を具体的に決めてそれに基づいて適切な金額の融資を希望するなど、いわば「融資を申請する際の頼み方、信頼の勝ち取り方」も重要になってきます。資金調達の実績を豊富に持つ税理士の力を借りて、ぜひとも融資を勝ち取りましょう!